隨著數(shù)字經(jīng)濟(jì)的蓬勃發(fā)展,軟件服務(wù)模式正從傳統(tǒng)的版權(quán)銷售或永久授權(quán),向云端部署、訂閱服務(wù)、按需付費(fèi)等靈活多樣的新興模式轉(zhuǎn)變。這種轉(zhuǎn)變不僅重塑了商業(yè)生態(tài),也對(duì)現(xiàn)行國(guó)際稅收規(guī)則提出了挑戰(zhàn),尤其是在跨境交易中如何界定軟件相關(guān)收入的稅收性質(zhì)(如營(yíng)業(yè)利潤(rùn)、特許權(quán)使用費(fèi)或技術(shù)服務(wù)費(fèi)),以及如何適用稅收協(xié)定以避免雙重征稅或不征稅。

一、收入性質(zhì)界定的核心難題

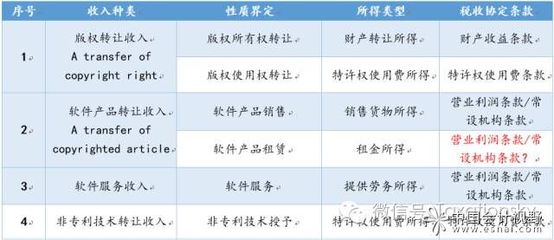

新興軟件服務(wù)模式往往模糊了“產(chǎn)品”與“服務(wù)”、“版權(quán)使用”與“技術(shù)服務(wù)”的界限。例如,軟件即服務(wù)(SaaS)模式下,用戶通過(guò)云端訪問(wèn)軟件功能,并未獲得軟件的復(fù)制權(quán)或版權(quán)所有權(quán);而混合交易可能同時(shí)包含軟件訪問(wèn)、數(shù)據(jù)存儲(chǔ)、技術(shù)支持和定制開(kāi)發(fā)等多種要素。各國(guó)稅務(wù)當(dāng)局對(duì)這類收入的定性可能存在分歧:若認(rèn)定為特許權(quán)使用費(fèi)(通常基于版權(quán)使用),來(lái)源國(guó)可能擁有優(yōu)先征稅權(quán)且稅率較高;若認(rèn)定為營(yíng)業(yè)利潤(rùn),則僅在構(gòu)成常設(shè)機(jī)構(gòu)時(shí)才能在來(lái)源國(guó)征稅。這種定性差異直接影響企業(yè)的稅負(fù)和稅收確定性。

二、美國(guó)§1.861-18條款的借鑒價(jià)值

美國(guó)財(cái)政部規(guī)章§1.861-18條款為軟件交易的分類提供了相對(duì)清晰的指引。該規(guī)則將軟件交易分為四類:1) 版權(quán)權(quán)利轉(zhuǎn)讓(如銷售版權(quán));2) 復(fù)制權(quán)轉(zhuǎn)讓(如銷售軟件拷貝);3) 提供軟件權(quán)利與服務(wù)的混合交易;4) 提供知道如何(know-how)相關(guān)的服務(wù)。其核心在于依據(jù)交易的經(jīng)濟(jì)實(shí)質(zhì)而非合同形式,分析用戶是否獲得了“版權(quán)權(quán)利”(如復(fù)制、分發(fā)、修改等受版權(quán)法保護(hù)的權(quán)利)。若未轉(zhuǎn)移此類核心版權(quán)權(quán)利,則通常不視為特許權(quán)使用費(fèi)交易。

這一框架對(duì)于厘清新興模式的稅收性質(zhì)具有重要參考意義:

- 對(duì)于純SaaS或平臺(tái)訪問(wèn)服務(wù),由于用戶僅獲得功能使用權(quán)而非版權(quán)權(quán)利,收入更可能被歸類為營(yíng)業(yè)利潤(rùn)或技術(shù)服務(wù)費(fèi)。

- 對(duì)于包含軟件下載或本地部署的交易,若允許用戶復(fù)制或修改代碼,則可能涉及特許權(quán)使用費(fèi)成分。

- 規(guī)則強(qiáng)調(diào)“實(shí)質(zhì)性分離”原則,即混合交易中應(yīng)合理區(qū)分不同性質(zhì)收入部分,而非一概而論。

三、稅收協(xié)定適用的協(xié)調(diào)思路

在雙邊稅收協(xié)定層面,借鑒§1.861-18的邏輯有助于增強(qiáng)條款解釋的一致性。OECD稅收協(xié)定范本及注釋已逐步吸收類似理念,例如在注釋中明確,單純“為運(yùn)營(yíng)軟件所需”而使用版權(quán)不構(gòu)成特許權(quán)使用費(fèi)。建議:

- 在協(xié)定談判或修訂中,可考慮引入更細(xì)化的軟件交易定義或解釋性備忘錄,減少定性爭(zhēng)議。

- 稅務(wù)部門應(yīng)發(fā)布針對(duì)性指南,參考經(jīng)濟(jì)實(shí)質(zhì)原則,為新興模式提供安全港或示例說(shuō)明。

- 企業(yè)需加強(qiáng)合同設(shè)計(jì)、功能描述及核算分離,以清晰反映交易實(shí)質(zhì),支持稅收立場(chǎng)。

四、對(duì)中國(guó)實(shí)踐的啟示

中國(guó)作為數(shù)字服務(wù)消費(fèi)大國(guó)和提供國(guó),面臨類似的稅收挑戰(zhàn)。在“一帶一路”及雙邊協(xié)定網(wǎng)絡(luò)中,可積極倡導(dǎo)以經(jīng)濟(jì)實(shí)質(zhì)為基礎(chǔ)的收入定性原則:

- 完善國(guó)內(nèi)法中對(duì)軟件收入的性質(zhì)區(qū)分,避免對(duì)新興服務(wù)簡(jiǎn)單套用“特許權(quán)使用費(fèi)”概念。

- 在跨境稅收管理中,借鑒§1.861-18的分類方法,結(jié)合具體業(yè)務(wù)模式(如云服務(wù)、API接口調(diào)用、數(shù)據(jù)分析平臺(tái)等)進(jìn)行個(gè)案分析。

- 加強(qiáng)國(guó)際對(duì)話,推動(dòng)形成更包容、明確的多邊稅收共識(shí),以適應(yīng)技術(shù)快速迭代的趨勢(shì)。

新興軟件服務(wù)模式的稅收處理,關(guān)鍵在于回歸交易的經(jīng)濟(jì)實(shí)質(zhì)與法律權(quán)利轉(zhuǎn)移分析。美國(guó)§1.861-18條款雖非國(guó)際標(biāo)準(zhǔn),但其分類思路為破解定性難題提供了有益工具。各國(guó)需在協(xié)定適用、國(guó)內(nèi)法修訂及征管協(xié)作中尋求平衡,既保障稅收權(quán)益,又促進(jìn)數(shù)字經(jīng)濟(jì)的健康跨境流動(dòng)。

![重慶理工大學(xué)技術(shù)轉(zhuǎn)讓(專利權(quán))合同[001]技術(shù)推廣分析報(bào)告](/uploads/image_119756/202605/11/7c9c44bc2532383f3064b8d421371135-920x1303.png)